Lancelot Asset Management lanserar en ny aktiefond med fokus på investeringar i mindre bolag på globala marknader. I samband med lanseringen rekryterar bolaget den erfarne förvaltaren Adam Nyström, som tillträder som ansvarig förvaltare för fonden.

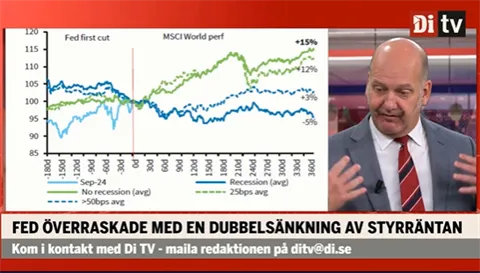

Sjunkande marknadsräntor kan innebära en lägre avkastning för räntefonder och bankkontosparande framåt. För investerare som önskar en låg risk i sitt sparande men vill få en god riskjusterad avkastning har Lancelot Stabil potential att avkasta bättre än ränteinvesteringar till motsvarande måttliga risk.

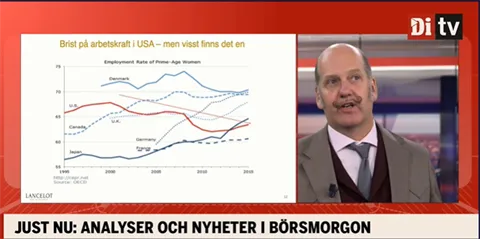

Tema Womenomics! Vår globalförvaltare Christian Granquist gästar DiTV och pratar om bland annat kvinnor i näringslivet samt bjuder på ett aktiecase på temat.

Vår förvaltare Erik Bertilsson gästar Banking by Daniel och pratar om bolagsanalys, marknaden och tre bolag i Lancelot Sveriges portfölj. Lyssna in för att höra Erik berätta om Camurus, Embracer och Bonesupport.

Lancelot Asset Management AB använder cookies för att förbättra din användarupplevelse, för att ge underlag till förbättring och vidareutveckling av hemsidan samt för att kunna rikta mer relevanta erbjudanden till dig.

Läs gärna vår personuppgiftspolicy. Om du samtycker till vår användning, välj Tillåt alla. Om du vill ändra ditt val i efterhand hittar du den möjligheten i botten på sidan.